天博体育官网

天博体育官网

目前国内钢结构行业的上市公司主要鸿路钢构(002541)、精工钢构(600496)、富煌钢构(002743)、东南网架(002135)、杭萧钢构(600477)等

本文核心数据:中国钢结构产值、中国钢结构产量、中国钢结构需求量、钢结构项目

钢结构是由钢板、型钢、钢管、钢索等钢材,用焊、铆、螺栓等连接而成的重载、高耸、大跨、轻型的结构形式,相比于传统钢筋混凝土结构,钢结构具有强度高、自重轻、抗震性能好、工业化程度高、施工周期短、环境污染少和可塑性强等优点。

按照产品用途和应用领域的不同,钢结构可以分为轻型钢结构和重型钢结构,重型钢结构包括高层重钢结构、桥梁钢结构、大跨度空间钢结构、设备钢结构。

钢结构产业链包括上游钢材生产和制造、中游钢结构制造与施工工程以及下游应用。上游钢材包括板材、卷材、型材、钢带等;中游包括钢结构制造和钢结构施工工程;下游应用包括公告建筑、住宅、厂房、桥梁等。上游钢材产品价格波动直接影响钢结构行业的采购成本;下业对钢结构行业的发展具有较大的牵引和驱动作用,它们的需求变化直接决定了行业未来的发展状况。

目前,钢结构上游参与者包括宝钢股份华菱钢铁河钢股份鞍钢股份山东钢铁马钢股份首钢股份等钢材生产厂商。钢结构产业链中游是钢结构制造商,包括鸿路钢构、精工钢构、东南网架、富煌钢构、杭萧钢构、海波重科等。下游参与者包括建筑企业,如中国建筑中国中铁中国铁建中国交建中国中冶中国电建等。

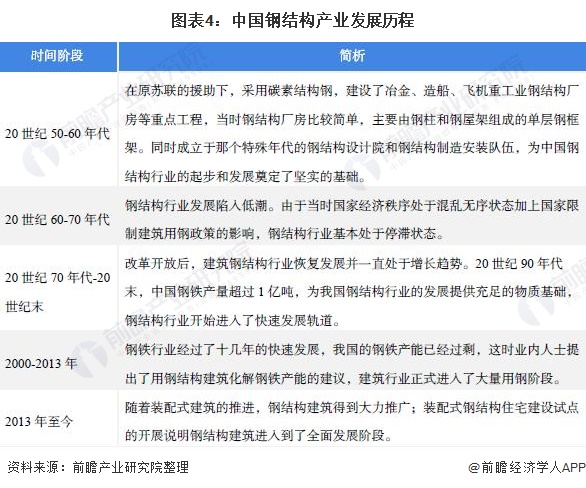

钢结构产业在我国的发展可追溯到20世纪50-60年代,在原苏联的援助下,采用碳素结构钢,建设了冶金、造船、飞机重工业钢结构厂房等重点工程,为中国钢结构行业的起步和发展奠定了坚实的基础。改革开放后,建筑钢结构行业恢复发展并一直处于上升趋势。2013年至今,随着装配式建筑的推进,钢结构迎来发展新契机钢结构。

2013-2020年,中国钢材产量呈现波动上升趋势,2020年创历史新高,首次突破13亿吨,达到13.25亿吨,同比增长10%。2020年一季度受疫情影响,钢铁需求明显萎缩;但随着二季度国家复工复产、经济刺激政策的逐步发力,经济稳定复苏,下游需求逐步恢复,带动钢铁企业生产积极性高涨,钢铁产量同比进一步上升。2021年一季度,中国钢材产量累计达到3.29亿吨,同比大幅增加22.5%。

2016-2020年,中国主要钢铁企业钢材销售量呈先下降后上升的走势。2020年中国主要钢铁企业钢材销售量为7.19亿吨,同比增长14.13%。

根据中国钢铁工业协会数据,2011-2021年10月,我国钢材综合价格指数呈现下降后波动上升的趋势。其中2011-2015年我国钢材综合价格指数连续下降;2016年,我国钢材价格持续上升;2017年,受钢铁去产能工作深入推进、“地条钢”全面取缔、采暖季错峰生产和市场需求回升等因素影响,钢材价格大幅上涨;2018-2020年7月,钢材价格稍有回落。这主要是由于下游市场需求下降,导致钢材价格下行。2021年5月,钢材综合价格指数达到近十年来峰值,为174.81,此后有所回落。

近年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2010-2020年,中国建筑业总产值由9.52万亿元增长至26.39万亿元。2020年,中国建筑业产值达到263947.04亿元,比2019年增长6.24%。

2020年,全国建筑业企业房屋施工面积149.47亿平方米,比2019年同比增长3.68%,增速比2019年提高了1.36个百分点;竣工面积38.48亿平方米,连续四年下降,比2019年下降4.37%。

根据中国钢结构协会披露的数据,2015-2020年,全国钢结构产量逐年上升,由5100万吨增加至8900万吨。近年来钢结构鼓励政策陆续出台,在2017年3月住建部出台的《建筑节能与绿色建筑发展“十三五”规划》和《“十三五”装配式建筑行动方案》等文件中,提出大力发展装配式建筑,培育设计、生产、施工一体化龙头企业,积极发展钢结构等建筑结构体系。受益于政策的大力支持,全国钢结构产量不断增加。

据中国建筑金属结构协会披露的数据显示,2015-2020年期间,我国钢结构行业产值总体增长,尤其是2016年之后,钢结构产值增势明显,主要是由于2016年国家发布了多项政策文件化解钢产能过剩问题和促进建筑业的绿色可持续发展。钢结构产值占建筑业总产值的比例总体呈上升趋势,2020年达到3.07%。

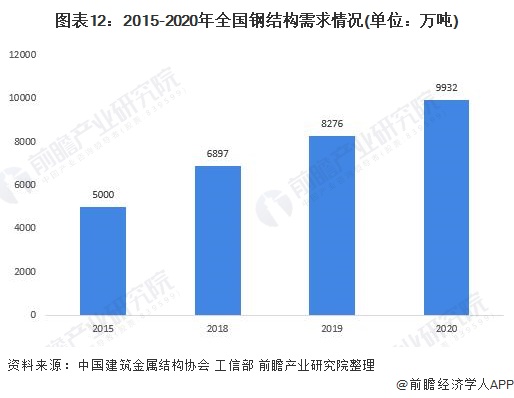

根据中国建筑金属结构协会数据,全国钢结构需求量也逐年增长。此外,根据工信部2016年10月印发的《钢铁工业调整升级规划(2016-2020年)》,“十三五”期间重点发展的钢结构领域涉及建筑、桥梁、能源等,力争钢结构用钢量由2015年的5000万吨增加到1亿吨以上。2020年,全国钢结构需求接近1亿吨。

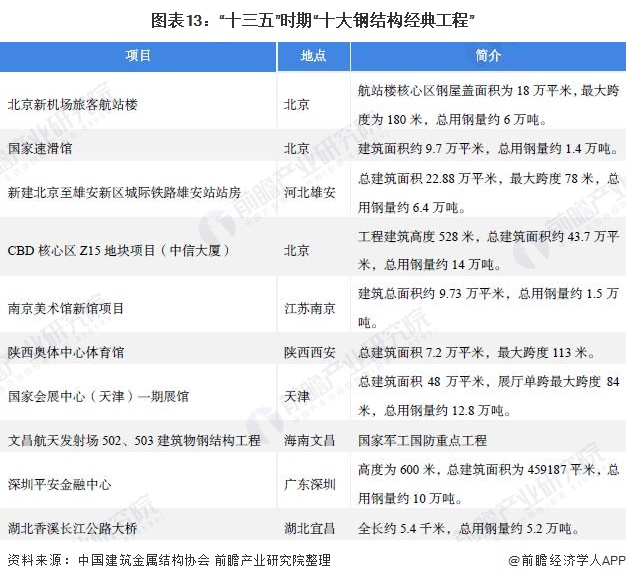

2021年9月,中国建筑金属结构协会、《中国建筑金属结构》杂志社等联合发布“新时代十大钢结构经典工程”名单,包括北京新机场航站楼、国家速滑馆等10项钢结构工程。其中,深圳平安金融中心是代表当今世界钢结构领先技术的城市超高层,总用钢量约10万吨。

在企查猫平台以“钢结构”为关键词进行检索,数据显示,我国钢结构行业生产企业数量较多,但企业规模较小。通过对企业所在地进行汇总可知,我国山东省、安徽省、江苏省钢结构生产企业相对较多。整体来看,我国钢结构生产企业区域分布相对集中。

从代表性企业区域分布看,钢结构行业内领先企业鸿路钢构、精工钢构和富煌钢构均位于安徽省内;浙江省主要代表企业有东南网架、杭萧钢构;北京市主要代表企业有森特股份;湖北省主要代表企业有海波重科;新疆省主要代表企业有光正眼科。

从钢结构营业收入的市场份额来看,2020年,鸿路钢构的钢结构市场份额约为1.55%,为我国钢结构主要龙头企业,精工钢构的钢结构市场份额为1.09%;从钢结构产量的市场份额来看,2020年,鸿路钢构的钢结构市场份额约为3.08%,处于行业领先地位,精工钢构的钢结构市场份额为0.94%。

从市场集中度看,我国钢结构产量的市场集中度要高于钢结构营业收入的市场集中度。2020年,我国钢结构营业收入CR5达4.67%;我国钢结构产量CR5达5.77%。整体来看,我国钢结构企业数量较多,但规模大、有影响力的企业较少,具有行业整合能力、节能低耗的大型钢结构制造企业较少,我国钢结构行业市场集中度低,呈现“大行业、小企业”的特征。

当前我国建筑业正进入深入转型阶段,技术上国家大力推广装配式建筑,模式上推动工程总承包转型。钢结构具有绿色环保、可回收、施工周期短、结构安全稳定等特点,符合国家绿色建筑与高质量发展趋势,迎来较好的发展机遇。

根据国家经济发展、产业调整政策及行业趋严监管,一些缺乏创新、实力较为薄弱、缺少资质、管理不健全的中小钢结构企业在竞争中将被逐步淘汰,而拥有技术、规模和品牌优势,综合实力更为雄厚的企业将在竞争中进一步开拓市场、逐步做强做大,起到促进行业整合的作用。

2、到2035年我国钢结构用量达到每年2亿吨以上,钢结构建筑占新建建筑面积比例逐步达到40%

2021年10月,中国钢结构协会发布了《钢结构行业“十四五”规划及2035年远景目标》,提出钢结构行业“十四五”期间发展目标:到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上。到2035年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年2.0亿吨以上,占粗钢产量25%以上,钢结构建筑占新建建筑面积比例逐步达到40%,基本实现钢结构智能建造。

以上数据来源于前瞻产业研究院《中国钢结构行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对钢结构行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢结构行业发展轨迹及实践经验,对钢结构行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球健康服务行业市场现状及发展趋势分析 2022年全球健康服务市场规模超10万亿美元【组图】

2023年中国休闲食品行业发展趋势及前景预测:行业进入4.0发展阶段市场规模有望进一步增长【组图】

预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2023年中国手动轮椅市场现状及发展趋势分析:市场规模稳步增长 轻便化仍是重要发展趋势【组图】

2022年中国户外折叠桌椅市场规模与发展趋势分析市场规模呈快速上涨趋势【组图】

2023年中国低空经济市场前景及发展趋势洞悉 到2028年中国低空经济行业市场规模将达到3.7万亿元【组图】